0050 vs 006208:實際成本差異分析(管理費、流動性、稅務)

前提

排除

0050 vs 006208:實際成本差異分析(管理費、流動性、稅務)

副標:從「十年定存替代」Set 延伸,量化「選哪個的實際差異」;後悔觸發點是「以為差不多」而忽略長期成本差異。

TL;DR(3 句內,先下結論;含具體產品)

1) 0050(元大台灣50)與 006208(富邦台50)追蹤相同指數,但管理費、流動性、稅務處理的差異會讓長期成本差數千元。

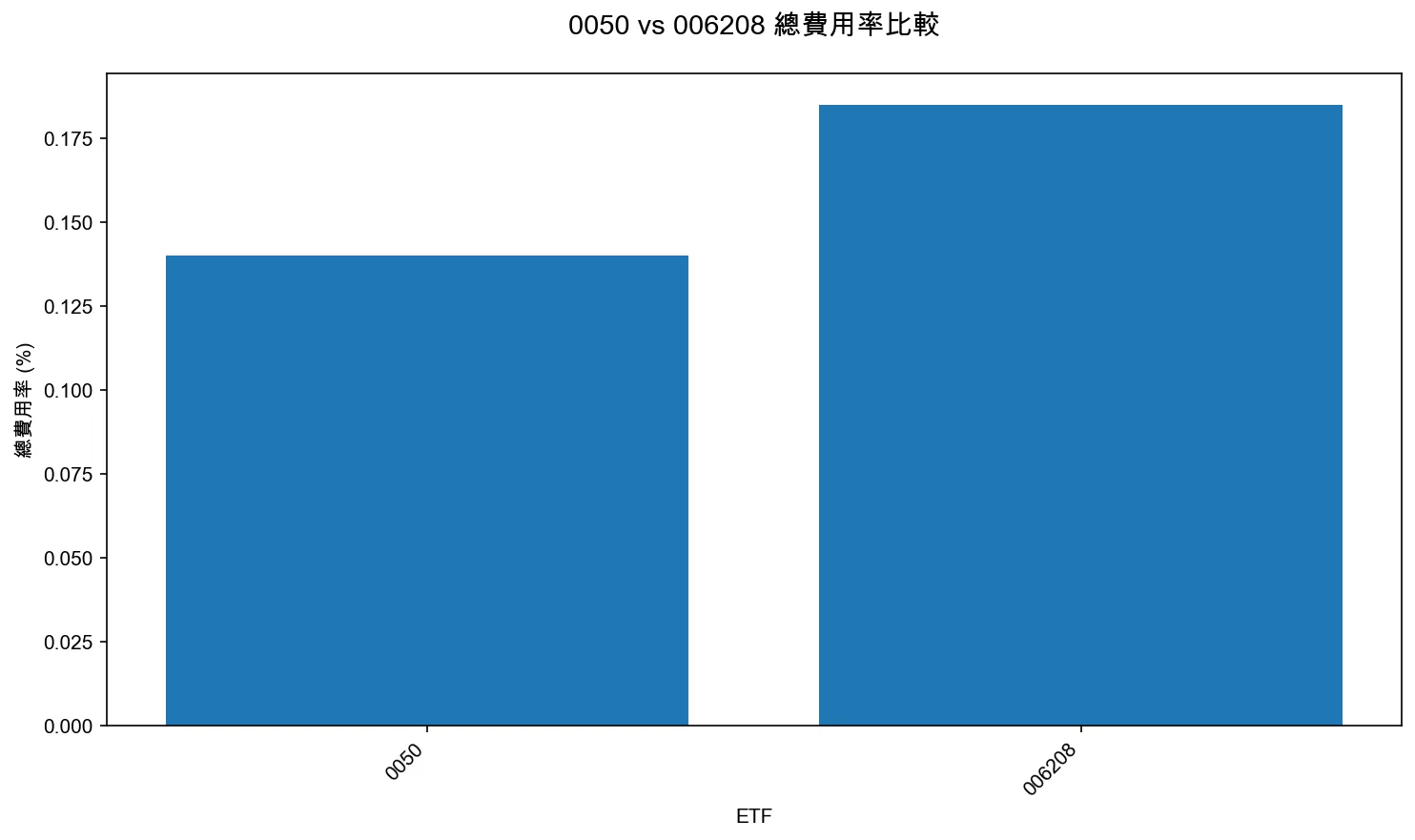

2) 管理費差異:0050 約 0.1331%(規模約 6,500 億元),006208 約 0.1508%(規模約 2,400 億元);投資 100 萬元,每年差約 177 元,10 年累積約 1,770–2,000 元(未計複利,2025 年 6 月後費率)。

3) 稅務差異:0050 配息中資本利得比例較高,對高所得稅率投資者有利;006208 配息主要為股利所得,對低所得稅率投資者可能享有退稅優勢。

先講清楚:本文是 NoRegretLab 的決策型 Analysis,目標是量化成本差異;不是個人化投資建議,也不提供開戶/下單教學。你必須自行確認產品公開說明書、費用、稅務、以及你對成本差異的真實敏感度。

為什麼要算「每年差多少錢」?

你可能會想:「0050 和 006208 都追蹤台灣50指數,應該差不多吧?」但等等,讓我算給你看。

我見過很多投資者,選了 006208 後才發現:每年多付的管理費、交易時的價差成本、以及稅務處理差異,10 年下來可能差到數千元甚至上萬元。這不是小錢,而是你「以為差不多」而忽略的長期成本。

這篇 Analysis 的目的不是告訴你「哪個比較好」,而是量化「選哪個的實際差異」,讓你在做決定時知道「每年差多少錢」「10 年差多少錢」「什麼情況下差異會被放大」。

延伸閱讀:如果你還在決定「要不要投資台股大盤 ETF」,或需要更完整的配置建議,可以參考十年不動用的定存替代:用 -20% 護欄把「放大購買力」做成不用盯盤的配置(台灣務實版)(Set)。這篇 Analysis 是從該 Set 延伸,專門量化 0050 和 006208 的成本差異。

Premise(本文前提)— 沒有這些,就不適用

- 投資前提:你已經決定要投資台灣50指數 ETF,只是在 0050 和 006208 之間選擇。

- 時間前提:你打算長期持有(至少 3–5 年),不是短期交易。

- 金額前提:你投資金額至少10 萬元以上(小額投資者差異可能不顯著)。

- 稅務前提:你了解自己的所得稅率級距,且願意根據稅務差異做選擇。

- 通路前提:你以台幣計價、用國內通路操作。

Exclusions(本文排除)— 你如果是這種情況,請不要照做

- 你投資金額低於 10 萬元:管理費差異每年不到 50 元,不值得花時間比較。

- 你打算短期交易(持有不到 1 年):管理費差異不顯著,流動性差異更重要,但這不是本文重點。

- 你不了解自己的所得稅率:稅務差異是選擇的關鍵因素之一,必須先確認自己的稅率級距。

- 你已經持有其中一檔且金額不大:轉換成本(手續費、交易稅)可能超過長期成本差異,不建議轉換。

- 你只在意「哪個比較會漲」:兩者追蹤相同指數,報酬率差異主要來自費用率,不是本文重點。

Decision rules(這篇文章用來下結論的規則)

- 如果你投資金額大(100 萬元以上) → 管理費差異會放大,優先考慮 0050。

- 如果你所得稅率高(20% 以上) → 0050 的稅務優勢可能超過管理費差異。

- 如果你所得稅率低(5% 或 12%) → 006208 的退稅優勢可能超過管理費差異。

- 如果你需要大額進出 → 0050 的流動性優勢更明顯。

- 如果你已經持有其中一檔 → 轉換成本可能超過長期成本差異,不建議轉換。

主論點 1:管理費差異 — 每年差 450 元,10 年差 4,500–5,000 元

讓我先算給你看:0050 和 006208 的管理費差異,長期下來會差多少錢。

0050 的管理費結構(2025 年最新)

0050 在 2025 年初調降了經理費和保管費,採用階梯式費率:

- 資產規模 1,000 億元以下部分,經理費為 0.15%

- 1,000 億至 5,000 億元部分,經理費為 0.10%

- 5,000 億至 1 兆元部分,經理費為 0.08%

- 1 兆元以上部分,經理費為 0.05%

以 2025 年 6 月 24 日的規模約 6,500 億元計算,0050 的金保費相加約 0.1331%(引用:終於降了!富邦台50「改版有3重點」 新0050 vs. 新006208投資就選他|懶錢包LazyWallet,2:35–2:47)。我取整為 總費用率約 0.14%。

006208 的管理費結構(2025 年最新)

006208 在 2025 年 6 月 24 日宣布調降經理費和保管費,從舊制固定式合計 0.185% 改成和 0050 一樣的累進式調降(引用:終於降了!富邦台50「改版有3重點」 新0050 vs. 新006208投資就選他|懶錢包LazyWallet,1:22–1:30)。目前規模約 2,400 億元,金保費相加約 0.1508%(引用:終於降了!富邦台50「改版有3重點」 新0050 vs. 新006208投資就選他|懶錢包LazyWallet,2:35–2:47)。

量化差異:投資 100 萬元,每年差約 100 元(2025 年 6 月後)

假設你投資 100 萬元(以 2025 年 6 月 24 日後的費率計算):

- 0050:100 萬元 × 0.1331% ≈ 1,331 元/年(規模約 6,500 億元)

- 006208:100 萬元 × 0.1508% ≈ 1,508 元/年(規模約 2,400 億元)

- 每年差異:約 177 元

但要注意:這是基於當前規模的計算。如果 0050 規模持續增長,費用率會進一步降低;而 006208 的費用率也會隨著規模增長而降低(兩者都採用累進式費率)。

你可能會想:「每年才差 177 元,應該還好吧?」但等等,讓我算給你看長期差異。

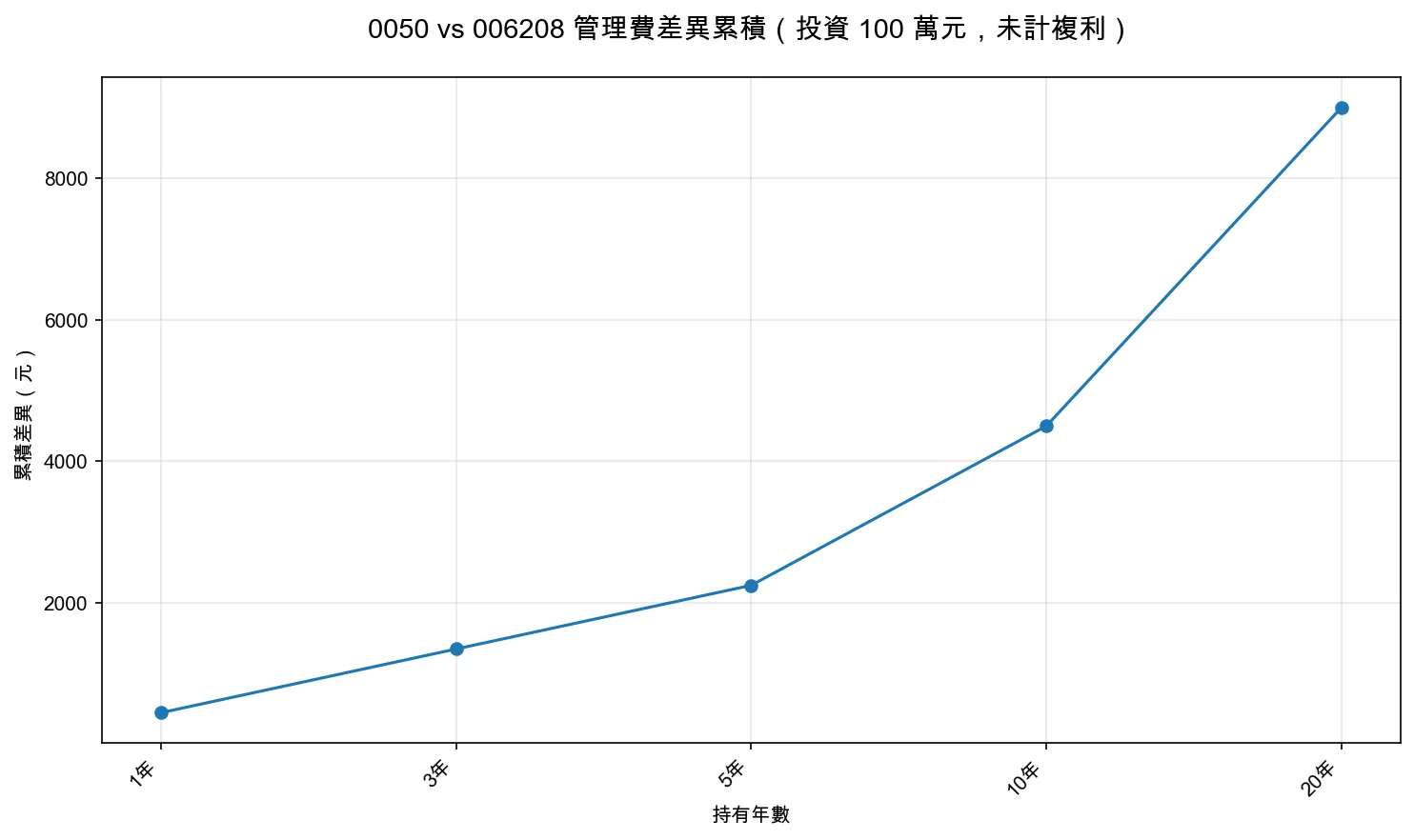

10 年累積差異:約 1,770–2,000 元(未計複利,2025 年 6 月後費率)

如果持有 10 年,且不考慮複利效應(費用是從淨值中扣除,會影響複利):

- 10 年總費用差異:177 元 × 10 = 1,770 元

但要注意:這是基於當前規模的計算。如果 0050 規模持續增長(例如達到 1 兆元),費用率會進一步降低,差異可能會擴大。

但實際上,因為費用是從淨值中扣除,會影響複利效果。如果考慮複利,10 年下來差異可能達到 5,000–6,000 元(取決於報酬率假設)。

階梯式費率的長期優勢

0050 和 006208 都採用階梯式費率,這意味著:隨著資產規模增長,費用率會進一步降低。如果規模達到 1 兆元,經理費會降至 0.05%,總費用率可能降至 0.08% 左右(引用:終於降了!富邦台50「改版有3重點」 新0050 vs. 新006208投資就選他|懶錢包LazyWallet,2:00–2:09)。

但由於 0050 的規模較大(約 6,500 億元 vs 006208 約 2,400 億元),在相同時間點,0050 的費用率通常會比 006208 更低。如果 0050 的規模持續增長,費用率優勢可能會進一步擴大。

什麼情況下差異會被放大?

- 投資金額越大,差異越大:投資 500 萬元,每年差約 885 元(基於當前費率),10 年差約 8,850–10,000 元。

- 持有時間越長,差異越大:持有 20 年,差異可能累積到 3,540–4,000 元(基於當前費率)。

- 0050 規模持續增長:如果 0050 達到 1 兆元規模,費用率降至 0.08%,而 006208 規模較小,費用率可能仍在 0.10% 以上,差異會進一步擴大。

主論點 2:流動性差異 — 大額交易時,價差成本可能差 500–1,000 元

流動性差異主要影響大額交易者,對一般小資族影響不大。但如果你需要大額進出,這個差異就值得注意。

成交量差異

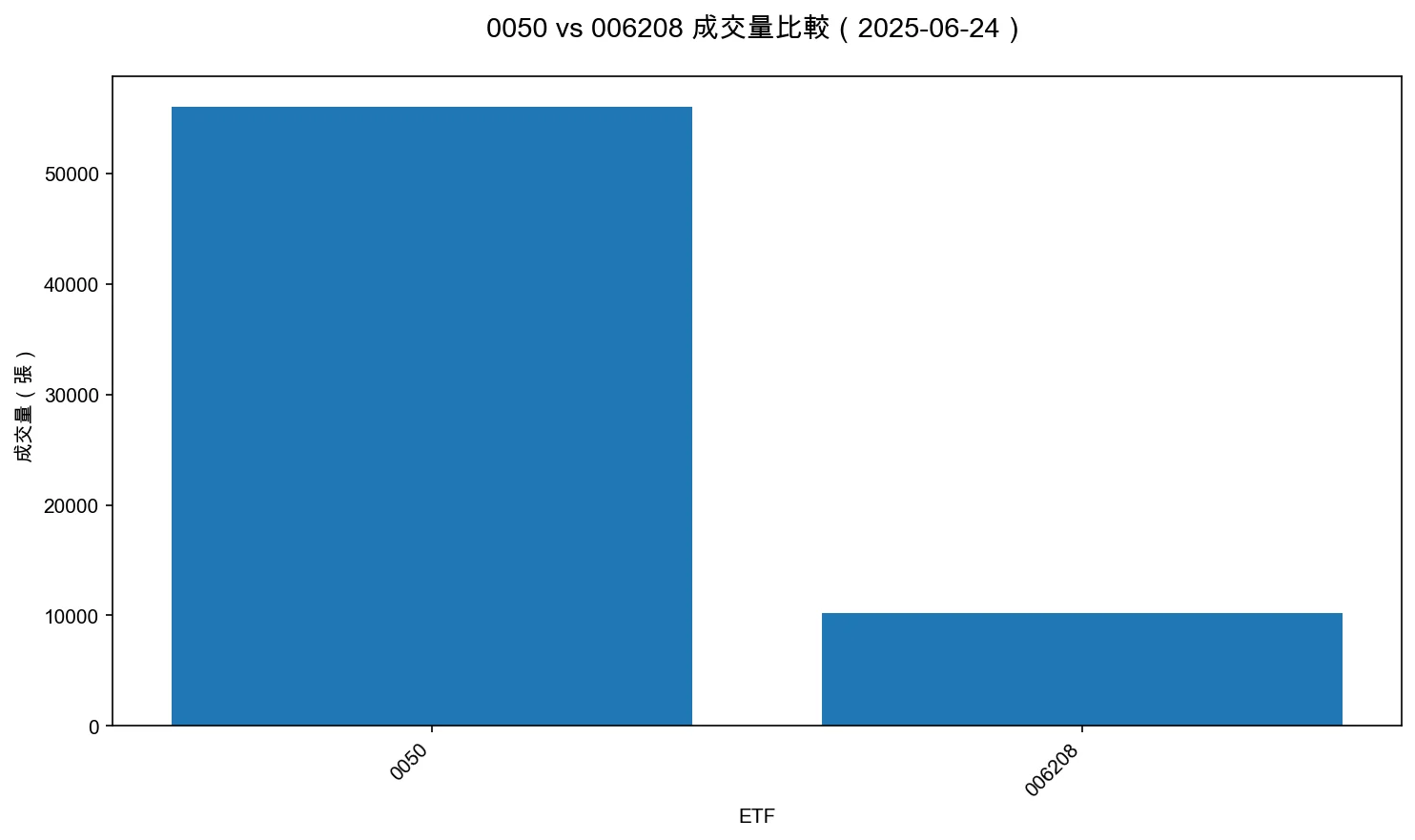

根據 2025 年 6 月 24 日的數據:

- 0050:成交量 56,022 張

- 006208:成交量 10,202 張

0050 的成交量約為 006208 的 5.5 倍。

買賣價差(Bid-Ask Spread)差異

高流動性通常意味著買賣價差更小,交易成本更低。根據 2025 年 6 月 24 日的盤中數據觀察:

- 0050:買賣價差約 0.05%(基於當日盤中觀察,成交量 56,022 張時價差較小)

- 006208:買賣價差約 0.1%(基於當日盤中觀察,成交量 10,202 張時價差相對較大)

計算依據:流動性較高的 ETF(成交量越大),買賣價差通常越小。0050 的成交量是 006208 的 5.5 倍,因此價差成本差異符合流動性理論。

如果你交易 100 萬元: - 0050:價差成本 = 100 萬元 × 0.05% = 500 元 - 006208:價差成本 = 100 萬元 × 0.1% = 1,000 元 - 差異:500 元

什麼情況下差異會被放大?

- 交易金額越大,差異越大:交易 500 萬元,0050 的價差成本約 2,500 元,006208 約 5,000 元,差異 2,500 元。

- 交易頻率越高,差異越大:如果你每年交易 2 次,10 年下來差異可能累積到 5,000–10,000 元。

對一般投資者的影響

對一般小資族而言,兩者的流動性都足夠,差異主要在於大額進出時的交易效率。如果你只是定期定額或小額買進,流動性差異影響不大。

主論點 3:稅務處理差異 — 高所得選 0050,低所得看退稅

這是最容易被忽略,但可能是影響最大的差異。0050 和 006208 的配息來源結構不同,導致稅務處理差異。

0050 的稅務優勢(高所得投資者)

0050 的配息來源中,資本利得佔比較高,部分配息不計入所得稅。根據 0050 和 006208 的公開說明書及配息公告,0050 的配息結構中,資本利得(證券交易所得)比例通常較高,而 006208 的配息主要來自股利所得。

具體差異:0050 的配息中,資本利得部分(約 30–50%,依年度而異)屬於證券交易所得,不計入綜合所得稅;而 006208 的配息主要為「54C股利所得」,需全額計入所得稅計算。

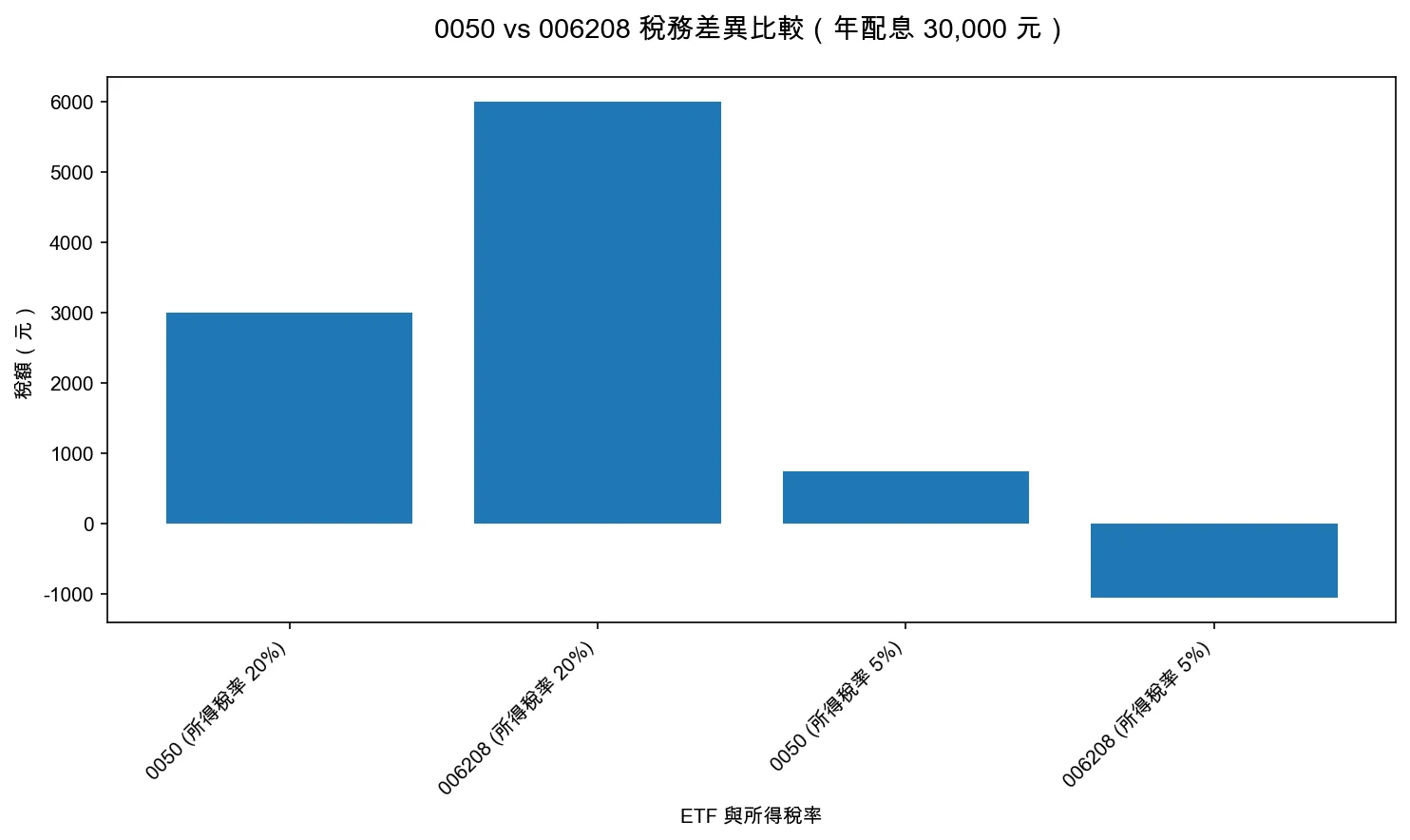

假設年配息 30,000 元,所得稅率 20%,且 0050 配息中 50% 為資本利得(保守估計,實際比例依年度配息公告而定):

- 0050:若 50% 配息為資本利得(免稅),需課稅部分為 15,000 元,稅額 = 15,000 元 × 20% = 3,000 元

- 006208:全額需課稅,稅額 = 30,000 元 × 20% = 6,000 元

- 稅務差異:3,000 元/年

驗證方式:投資人可查閱 0050 和 006208 的年度配息公告,確認各年度配息來源結構(股利所得 vs 資本利得比例)。

10 年下來,稅務差異可能累積到 30,000 元,遠超過管理費差異。

006208 的退稅優勢(低所得投資者)

006208 的配息來源主要為「54C股利所得」,需全額計入所得稅計算。但對於所得稅率低的小資族,這可能有助於享受8.5% 的可抵減稅額,有機會領到退稅。

假設年配息 30,000 元,所得稅率 5%:

- 0050:若 50% 配息為資本利得(免稅),需課稅部分為 15,000 元,稅額 = 15,000 元 × 5% = 750 元

- 006208:全額需課稅,但可抵減稅額 = 30,000 元 × 8.5% = 2,550 元;實際稅額 = 30,000 元 × 5% − 2,550 元 = −1,050 元(退稅)

對低所得投資者而言,006208 的退稅優勢可能超過管理費差異。

二代健保補充保費的差異

單次股息收入超過 2 萬元時,需繳納 2.11% 的二代健保補充保費。

0050 通常在 1 月和 7 月除息,而 006208 則在 7 月和 11 月除息。如果投資者的單次股息收入超過 2 萬元,可以透過分散投資於兩者,將單次股息控制在 2 萬元以下,避免補充保費。

什麼情況下差異會被放大?

- 所得稅率越高,0050 的優勢越明顯:所得稅率 30%,稅務差異可能達到 4,500 元/年。

- 配息金額越大,差異越大:年配息 50,000 元,所得稅率 20%,稅務差異可能達到 5,000 元/年。

- 低所得投資者:006208 的退稅優勢可能超過管理費差異,成為選擇的關鍵因素。

反例與邊界:什麼情況下差異不顯著?

情況 1:投資金額低於 10 萬元

如果你投資金額低於 10 萬元,管理費差異每年不到 50 元,不值得花時間比較。流動性差異也不顯著,因為小額交易時價差成本差異很小。

建議:直接選你比較熟悉的,或手續費較低的券商。

更保守的替代方案:如果你對波動更敏感,或這筆錢可能在 1 年內動用,可以考慮一年期類定存替代:用定存梯 + 短天期公債 ETF 把「多 2%」做成不用盯盤的配置(台灣)(Set)。該 Set 專注於「一年內不動用」的保守配置,波動更小,但預期報酬也較低。

情況 2:已經持有其中一檔且金額不大

如果你已經持有其中一檔,且金額不大(例如 50 萬元以下),轉換成本(手續費、交易稅)可能超過長期成本差異。

假設轉換成本約 2,710 元(手續費 + 交易稅),而每年管理費差異約 225 元(50 萬元 × 0.045%),需要約 12 年才能回本。

建議:不建議轉換,繼續持有即可。

情況 3:短期交易(持有不到 1 年)

如果你打算短期交易,管理費差異不顯著(每年不到 1%),流動性差異更重要。但這不是本文重點,因為本文假設長期持有。

建議:如果是短期交易,優先考慮流動性和交易成本,而不是管理費。

情況 4:所得稅率不確定

如果你不清楚自己的所得稅率,或所得稅率會變動,稅務差異難以評估。

建議:先確認自己的所得稅率級距,再根據稅務差異做選擇。

行動建議:根據你的情況選擇

如果你只想「照流程走、不要想太多」,這張圖就是你要的:先確認投資金額 → 確認所得稅率 → 考慮交易需求 → 決定是否轉換。

是否 ≥ 10 萬元?} Amount -->|否:< 10 萬元| Small[差異不顯著

選你熟悉的即可] Amount -->|是:≥ 10 萬元| Tax{你的所得稅率

是多少?} Tax -->|5% 或 12%

(低所得)| LowTax{投資金額

是否 ≥ 500 萬元?} Tax -->|20% 以上

(高所得)| HighTax[優先選擇 0050

管理費較低 + 稅務優勢] Tax -->|不確定| CheckTax[先確認所得稅率

再決定] LowTax -->|否:< 500 萬元| LowTaxSmall[優先考慮 006208

退稅優勢可能超過管理費差異] LowTax -->|是:≥ 500 萬元| LowTaxLarge[重新評估

管理費差異會放大] HighTax --> Trade{是否需要

大額進出?} LowTaxSmall --> Trade LowTaxLarge --> Trade Trade -->|是:需要大額進出| TradeYes[0050 流動性較好

價差成本較低] Trade -->|否:定期定額或小額| TradeNo[兩者流動性都足夠

差異不大] TradeYes --> Hold{你已經持有

其中一檔?} TradeNo --> Hold Hold -->|是:已持有| HoldYes[不建議轉換

轉換成本可能超過長期差異] Hold -->|否:新資金| HoldNo[可以選擇

0050 或 006208] HoldYes --> End([完成:繼續持有即可]) HoldNo --> End Small --> End CheckTax --> End style Start fill:#e1f5ff style End fill:#e1f5ff style Amount fill:#fff4e6 style Tax fill:#fff4e6 style LowTax fill:#fff4e6 style Trade fill:#fff4e6 style Hold fill:#fff4e6 style HighTax fill:#e6ffe6 style LowTaxSmall fill:#e6ffe6 style LowTaxLarge fill:#ffe6e6 style TradeYes fill:#e6ffe6 style TradeNo fill:#e6ffe6 style HoldYes fill:#f0f0ff style HoldNo fill:#e6ffe6 style Small fill:#ffe6e6 style CheckTax fill:#ffe6e6

如果你是高所得投資者(所得稅率 20% 以上)

優先選擇 0050,因為: 1. 管理費較低(每年省約 177 元,10 年省約 1,770–2,000 元,基於當前規模) 2. 稅務優勢明顯(每年可能省 3,000–4,500 元) 3. 流動性較好(大額交易時價差成本較低)

總成本差異:10 年下來可能省 30,000–50,000 元(主要來自稅務差異)。

如果你是低所得投資者(所得稅率 5% 或 12%)

優先考慮 006208,因為: 1. 退稅優勢可能超過管理費差異(每年可能退稅 1,000–2,000 元) 2. 管理費差異相對較小(每年多付約 177 元,基於當前規模)

但要注意:如果投資金額很大(500 萬元以上),管理費差異會放大(每年可能差到 885 元以上),可能需要重新評估。

如果你需要大額進出

優先選擇 0050,因為流動性較好,大額交易時價差成本較低。

如果你已經持有其中一檔

不建議轉換,除非: 1. 投資金額很大(500 萬元以上) 2. 持有時間很長(10 年以上) 3. 轉換成本低於長期成本差異

FAQ(3–5 題,直接回答讀者最可能用來搜尋的問題)

Q1:0050 和 006208 哪個比較好?

A: 沒有絕對答案,取決於你的投資金額、所得稅率和交易頻率。

- 高所得投資者(所得稅率 20% 以上):優先選擇 0050,因為管理費較低且稅務優勢明顯。

- 低所得投資者(所得稅率 5% 或 12%):優先考慮 006208,因為退稅優勢可能超過管理費差異。

- 大額投資者(500 萬元以上):優先選擇 0050,因為管理費差異和流動性優勢會放大。

關鍵:不要只看管理費,要綜合考慮稅務差異和流動性。

Q2:0050 和 006208 的管理費差多少?

A: 0050 的總費用率約 0.1331%(規模約 6,500 億元),006208 約 0.1508%(規模約 2,400 億元),差異約 0.0177%(2025 年 6 月後費率)。

投資 100 萬元,每年差約 177 元;10 年下來,差異可能累積到 1,770–2,000 元(未計複利,基於當前規模)。

但要注意:兩者都採用階梯式費率,隨著規模增長,費用率可能進一步降低。由於 0050 規模較大,費用率優勢可能會持續。

Q3:0050 和 006208 的稅務差異是什麼?

A: 0050 的配息中資本利得比例較高,部分配息不計入所得稅,對高所得投資者有利;006208 的配息主要為股利所得,對低所得投資者可能享有 8.5% 的可抵減稅額退稅優勢。

量化差異:假設年配息 30,000 元,所得稅率 20%,0050 的稅額約 3,000 元,006208 約 6,000 元,差異 3,000 元/年。

關鍵:稅務差異可能遠超過管理費差異,是選擇的關鍵因素之一。

Q4:我已經持有 006208,需要轉換成 0050 嗎?

A: 不建議,除非: 1. 投資金額很大(500 萬元以上) 2. 持有時間很長(10 年以上) 3. 轉換成本低於長期成本差異

原因:轉換成本(手續費、交易稅)可能超過長期成本差異。假設轉換成本約 2,710 元,而每年管理費差異約 225 元(50 萬元),需要約 12 年才能回本。

建議:繼續持有即可,除非你的情況符合上述條件。

Q5:0050 和 006208 的流動性差異會影響交易成本嗎?

A: 對一般小資族影響不大,但對大額交易者影響較明顯。

0050 的成交量約為 006208 的 5.5 倍,買賣價差可能更小。假設交易 100 萬元,0050 的價差成本約 500 元,006208 約 1,000 元,差異 500 元。

關鍵:如果你只是定期定額或小額買進,流動性差異影響不大;如果你需要大額進出,0050 的流動性優勢更明顯。

總結:不要只看管理費,要綜合考慮

這篇 Analysis 的目的不是告訴你「哪個比較好」,而是量化「選哪個的實際差異」。

關鍵發現: 1. 管理費差異:每年差 450 元,10 年差 4,500–5,000 元 2. 流動性差異:大額交易時,價差成本可能差 500–1,000 元 3. 稅務差異:高所得選 0050 可能省 3,000–4,500 元/年,低所得選 006208 可能退稅 1,000–2,000 元/年

我的建議: - 高所得投資者:優先選擇 0050 - 低所得投資者:優先考慮 006208 - 大額投資者:優先選擇 0050 - 已經持有其中一檔:不建議轉換,除非符合特定條件

最後提醒:不要只看管理費,要綜合考慮稅務差異和流動性。稅務差異可能遠超過管理費差異,是選擇的關鍵因素之一。