一年不動用的類定存替代:分層放錢(台灣務實版)

清單類型: safe-defaults

前提

排除

副標:想比定存多 2%?先把風險拆成「期間 / 匯率 / 信用 / 流動性」,再用 T-bills ladder + 超短債做可控的低波動組合

TL;DR(3 句內,先下結論)

1) 一年不動用、短期幾乎不波動的前提下,最像「類定存」的核心是:美元短天期國庫券(T-bills)做 ladder,到期持有。

2) 想把期望收益再往上推(靠近「多 2%」的那個心理目標),我會加一層超短債 ETF(JPST/ICSH),但要接受它「不是存款、會有小回撤」。

3) 你最後的風險來源多半不是債,是匯率:所以這篇最重要的不是買哪一檔,而是你怎麼把「外幣」當成可開關的部位,而不是默默變成主角。

先講清楚:本文是 NoRegretLab 的決策型 Set,目標是降低後悔;不是個人化投資建議,也不提供開戶/下單教學。你必須自行確認產品規格、費用、匯率風險與稅務處理方式。

先把話講清楚:你要的不是「更高利率」,你要的是「更高利差,但回撤要可控」

「風險接近定存但利率更高」這句話,最容易讓人後悔的地方在於:你以為它描述的是同一件事(利率),但實際上它同時混了四種風險:

- 期間(duration / 到期):你願不願意鎖一年?願意鎖,利差才有空間。

- 匯率(FX):你一旦用美元短端利率去拿收益,台幣計價的波動通常首先來自匯率,而不是債本身。

- 信用(credit):你要多拿的那一截收益,很多時候其實是信用利差(不是純粹利率)。

- 流動性 / 費用摩擦:複委託、海外券商、點差、手續費、再投頻率,會把你「想要多的 2%」磨掉一部分。

所以這篇的做法不是列一堆工具讓你「看需求」,而是把前提鎖死、把風險拆乾淨,讓結論收斂成幾個低後悔組合。

Decision rules(這篇文章用來下結論的規則)

- 如果你要「短期幾乎不波動」 → 優先選「到期工具」當核心(T-bills ladder),把波動來源降到最低。

- 如果你要把收益往上推、又守住 -5% 護欄 → 只加「超短債」增益層(JPST/ICSH 二選一),不碰長天期、也不靠信用賭命。

- 如果你的台幣帳面回撤主要來自匯率 → 代表外幣部位太大;先調外幣比例,而不是換標的。

- 如果你只能用高摩擦管道買到(費用/點差吃掉大半利差) → 這條路不成立;回到台幣方案或降低目標。

- 如果你發現自己開始看「每天漲跌」來決定要不要賣 → 你已經把類定存做成交易;這是高後悔信號。

- 如果你發現自己需要「賣出才能把收益鎖住」 → 你已經偏離「到期/低波動」的前提;把核心層拉回到期工具,縮小增益層。

快速比較:這些工具到底差在哪?

| 工具 | 是否保本 | 波動來源 | 最適期間 | 麻煩程度 | 核心後悔點 |

|---|---|---|---|---|---|

| 台幣定存 | 是 (名目本金) | 無 (解約僅損息) | 隨時 | 低 | 覺得利息太少被通膨吃掉 |

| T-bills Ladder | 是 (持有至到期) | 匯率 (最大), 價格(若中途賣) | 1 年以上 | 高 (需管理再投) | 沒做梯形、匯率吃掉利差 |

| SGOV / BIL | 否 (極低波動) | 匯率, 些微利率風險 | < 1 年可用 | 中 (ETF下單) | 誤以為是定存、頻繁進出 |

| JPST / ICSH | 否 (低波動) | 匯率, 信用利差 | > 6 個月 | 中 (ETF下單) | 為了多一點息承擔額外信用風險 |

YouTube 快速核對(可追溯引用)

如果你想用「一支影片」快速確認這篇文章在講的差異點,我建議你核對這支:SGOV vs T-bills vs money market 的差異,核心不是神秘配方,而是持有方式、成本與(很短端下的)風險型態(引用:Earn More With SGOV, T-Bills Or Money Market Funds? (BIL, VBIL & VUSXX Too!),10:26–10:43;13:05–16:05;19:06–19:11)。

風險拆解地圖:三層就夠(台灣務實版)

Layer A|核心層(最像定存):到期工具,讓「波動」在你可控的地方

你想要的「短期幾乎不波動」,本質上是:不要讓自己被迫在不利價格賣出。

- 核心策略:T-bills(短天期國庫券)到期持有,用 ladder 把一年拆成多段到期(帳面價格可能會動,但你的策略不是靠賣出獲利,而是靠到期與再投紀律)。

- 你在換的:期間(鎖一年)、操作麻煩(到期再投)、外幣(如果你用美元)。

- 你盡量不換的:信用風險、長天期利率風險。

Ladder 的意義不是「提高報酬」,而是「避免你剛好卡在某個利率點、或剛好需要現金」時做出高後悔的單點決策。

Layer B|增益層(把收益推近多 2%):超短債,但把它當「可控波動」,不是存款

你可以接受 -5%,代表你允許一點點淨值波動來換更高期望收益。

- 核心策略:超短債 ETF(二選一)當增益層:

JPST或ICSH - 你在換的:一點點信用利差 + 一點點利率風險

- 你不該換的:長天期(會放大回撤)、高收益債(股性化)

Layer C|外幣開關(最容易讓人後悔):匯率不是配角,是總開關

多數台灣讀者最後最痛的不是「債跌」,而是「台幣計價的匯率波動」。

所以你要在文中把話講死:

- 你不是為了賭匯率才持有美元;

- 你是為了拿到「短端利差」,而匯率是你願意承擔的副作用;

- 一旦匯率把你打穿心理護欄,你應該調的是「外幣比例」,不是急著換產品。

我會怎麼分層放(給你一個可直接執行的預設模板)

這裡我故意只給「區間」而不是精準比例:因為你真正需要的是一個能長期維持的行為,而不是一個看起來很精準、但三個月後你就不想照做的數字。

模板 A(最像定存、低波動優先)

- 80–100%:T-bills ladder(到期持有)

- 0–20%:SGOV 或 BIL(你想要更省事時的替代)

適合你如果:你最在意的是「短期幾乎不波動」,收益多寡是第二順位。

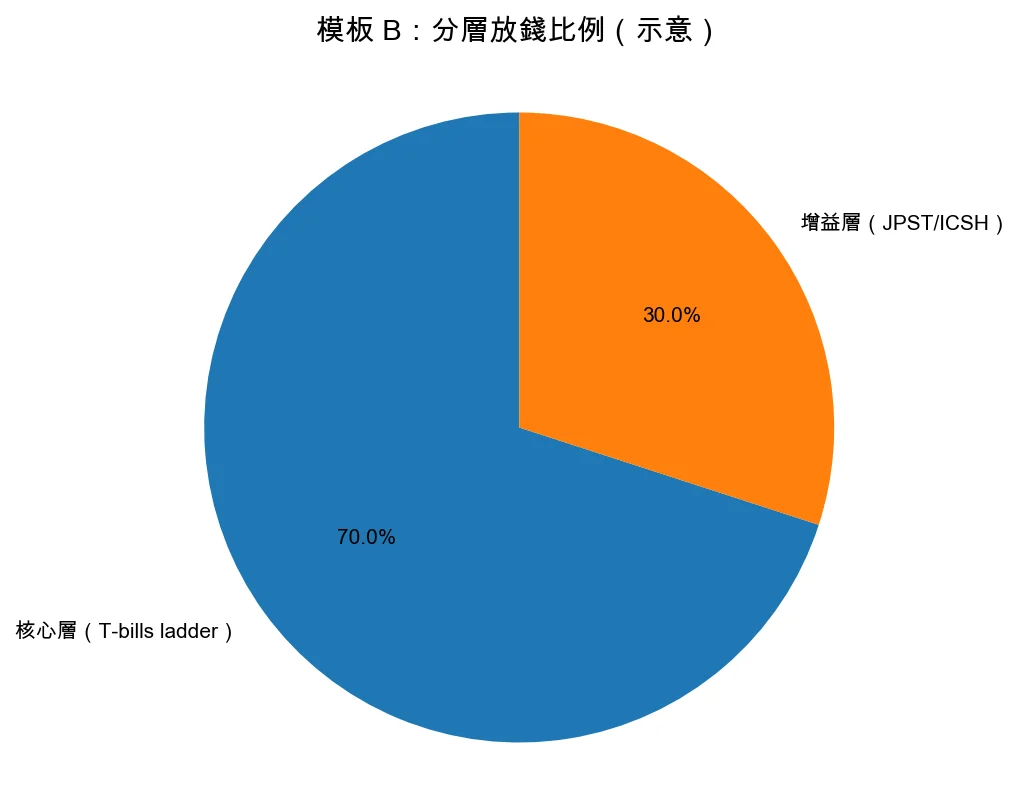

模板 B(目標多 2%、可接受 -5% 護欄)

- 60–80%:T-bills ladder(核心)

- 20–40%:JPST 或 ICSH(二選一,增益層)

適合你如果:你願意承認「要多 2% 就要付出一些波動成本」,但你把風險鎖在「超短 + 非股性」。

我放這張圖的目的不是讓你抄精準比例,而是讓你一眼看懂:你想要「接近定存」,核心層永遠應該是大頭;增益層只負責把期望收益往上推,不應該反客為主。

年報酬率推估(實際計算範例)

重要提醒:以下推估基於 2024-2025 年的市場環境,實際報酬會隨利率環境變化。此計算目的在於「驗證策略可行性」,而非保證收益。

基礎假設: - 台幣一年期定存利率:約 1.5-2.0%(2024-2025 年常見水準) - 目標:比定存多約 2%,即期望年化報酬約 3.5-4.0% - 美元短端利率(T-bills 4-26 週):約 4.5-5.0%(2024-2025 年水準) - 匯率波動:假設台幣/美元在 ±3% 範圍內波動(符合「可接受 -5% 回撤」的前提)

模板 B 推估(70% T-bills ladder + 30% JPST/ICSH):

-

核心層(70% T-bills ladder): - 美元端年化收益:約 4.8%(假設平均持有 13 週 T-bills) - ETF 費用率:SGOV 約 0.09%,BIL 約 0.14%(可忽略,但需計入) - 扣費用後美元端收益:約 4.7%

-

增益層(30% JPST/ICSH): - 美元端年化收益:約 5.2-5.5%(超短債 ETF,含信用利差) - ETF 費用率:JPST 約 0.18%,ICSH 約 0.08% - 扣費用後美元端收益:約 5.0-5.3%

-

加權平均美元端收益: - 70% × 4.7% + 30% × 5.1% = 約 4.8-4.9%

-

匯率調整(台幣計價): - 如果台幣/美元在一年內貶值 2%(有利情境):4.8% + 2% = 約 6.8% - 如果台幣/美元在一年內升值 2%(不利情境):4.8% - 2% = 約 2.8% - 如果匯率持平:約 4.8%

-

費用摩擦(交易成本、換匯點差): - 複委託:手續費約 0.15-0.3%/次,換匯點差約 0.1-0.2% - 海外券商(IBKR):手續費約 0.05-0.1%/次,換匯點差約 0.05-0.1% - 假設一年交易 2-4 次,總摩擦成本約 0.3-0.5%

-

最終推估(台幣計價,扣費用後): - 有利情境(匯率貶值 2%):6.8% - 0.4% = 約 6.4%(比定存多約 4.4%) - 中性情境(匯率持平):4.8% - 0.4% = 約 4.4%(比定存多約 2.4%) - 不利情境(匯率升值 2%):2.8% - 0.4% = 約 2.4%(比定存多約 0.4%)

關鍵結論: - 在「匯率中性」情境下,模板 B 可以達成「比定存多約 2%」的目標 - 但如果台幣對美元升值超過 2%,利差會被匯率吃掉,可能無法達成目標 - 這就是為什麼要把「匯率」當成風險開關,而不是默默接受:如果匯率波動打穿你的心理護欄,應該先調外幣比例,而不是換產品

模板 A 推估(100% T-bills ladder): - 美元端收益:約 4.7%(扣費用) - 匯率中性情境:4.7% - 0.3%(費用摩擦)= 約 4.4%(比定存多約 2.4%) - 波動更低,但收益上限也較低

你的停損線(不是賣出點,是「策略是否失效」的檢核)

- 利差失效:如果你發現「可取得的短端收益」扣掉費用/點差後,跟台幣定存差距已經不足以補償你的心力成本 → 直接回到台幣方案或簡化到 Layer A。

- 回撤來源錯了:如果你的回撤主要由匯率驅動,且已打穿你自訂的 -5% 護欄 → 先降外幣比例,而不是換產品。

- 行為失控:如果你開始頻繁調整、用短期漲跌做決策 → 你已經把「類定存」做成交易,先縮回核心層。

模板 C(你想降低外幣風險)

如果你發現:台幣帳面回撤主要來自匯率,而不是產品本身,那你應該做的是:

- 降低外幣比例(把 Layer C 關小)

- 或者 把增益層收斂回 Layer A(用更接近國庫券的曝險)

這不是保守,是避免你把「類定存」做成「匯率倉位」。

台灣務實分岔:複委託 vs 海外券商(IBKR),我會怎麼選

我不寫教學,我只給你「後悔最少的選路規則」:

- 選複委託,如果你更在意:

- 流程省心、合規與報稅麻煩更少

- 資金搬運少、管理成本低

-

你可以接受費用/點差可能更高,且規模不大

-

選海外券商(如 IBKR),如果你更在意:

- 長期費用效率(摩擦少,利差比較不會被磨掉)

- 標的選擇與到期 ladder 的操作彈性

- 你願意承擔跨境金流、稅務與流程複雜度

務實提醒:你追求的「多 2%」裡面,有一塊是會被費用摩擦吃掉的。管道選錯,產品再對也沒用。

Regret map:三種最常見後悔情境(以及你要怎麼避免)

後悔情境 1:你以為你在做類定存,結果你其實在做「匯率部位」

你買的是短端、風險很低,但你的台幣帳面卻波動很明顯。這通常不是債在動,是匯率在動。

你如果沒有把外幣當成「可控比例的風險開關」,你很容易在最糟的匯率點做出情緒性決策(賣掉、換回台幣、然後反彈)。

避免方式:先定一條硬規則:只要你的回撤主要來自匯率,就先調外幣比例;不要先換產品。

後悔情境 2:你為了更省事買 ETF,卻用錯心態把它當存款

SGOV/BIL/JPST/ICSH 這些工具可以很實用,但你一旦把它當存款,你就會開始把「淨值波動」視為異常,然後在正常波動時做出錯誤反應。

避免方式:把 ETF 的波動視為成本,並用「持有期間」而不是「今天漲跌」來評估它有沒有偏離你的決策地圖。

後悔情境 3:費用摩擦把你的利差磨掉,你最後只剩一句「早知道就定存」

你本來要多 2%,結果被點差、手續費、頻繁換匯、太常調整部位磨掉;你最後得到的不是更高收益,而是更高心力成本。

避免方式:把「再投頻率」與「交易次數」當成風險控管:越少越好。你追求的是低後悔,不是忙碌感。

FAQ(可被搜尋的問題;本篇為 Set,不做 FAQ Schema)

Q1:我一年不用錢,為什麼不直接買更久期的債來拿更高收益?

A:因為你給的護欄是「短期幾乎不波動、可承受 -5%」。久期拉長會把利率風險放大,你會把「類定存」做成「會讓你想提前賣」的東西。低後悔路線通常從短端開始。

Q2:我想多 2%,但如果利差不夠怎麼辦?

A:那就代表「這條路此刻不成立」。低後悔的做法不是硬做,而是:要嘛降低目標(承認市場環境改了),要嘛接受你必須額外承擔某種風險(通常是匯率或信用),並把它寫進 Premise。

Q3:SGOV/BIL 跟自己買 T-bills ladder,我到底該選哪個?

A:你如果要「最像定存」且能接受管理到期,就選 T-bills ladder;你如果更在意省事,願意接受「ETF 非到期工具、淨值會動」,就用 SGOV/BIL 當操作簡化替代。

Q4:JPST/ICSH 會不會賠很多?

A:它們不是存款,淨值會波動;你能做的不是保證不跌,而是把它放在「增益層」、控制比例,並把回撤預期鎖在你可接受的 -5% 範圍內。若你需要心理保本,請不要用它們。